老後資金

老後資金と言っても色々な考え方がある。勘違いも出てくる。老後の定義だって老後資金を考える時は要注意。

大事なことは仕事を止める時の話だ。定年。自分で決めたリタイアメント時期でもいい。早期退職制度を利用して早々と辞める人。再雇用制度を利用して継続する人。転職する人。いずれにしても働き続ける間は老後資金は蓄積中または保留中。

健康と趣味とお小遣いのために限定的に働く場合は継続していても老後ステージに更新されたと見做していいだろう。リタイアメントです。

人生は、

- ステージ1:教育のステージ。

- ステージ2:仕事のステージ。

- ステージ3:老後のステージ

ステージ1はSHALL。ステージ2はMUST。ステージ3はWANT。そういうイメージだ。教育や仕事を通じて経験してきて漸く自分として人として求めること為すべきことを成すことができる。

老後資金とは老後ステージの開始に当たって必要な資金のことだ。

年齢の問題ではない。ステージ1の学業を程々に社会に出る人もいれば延々と学業に身を置く人もいる。何かを身に付ける人もいるが、仕事を嫌う人もいる。すねかじり。

ステージ2(仕事)を終えたと思ったらステージ3(老後)を始めて良い。40代でやるべきこと(社会的責任と老後の準備)をやったらそこでリタイアしても構わない。

リタイアメントとは自分のやりたい人生への船出。ハッピーリタイアメントとは、船出に必要な資金も当然だが、目的、方法論、思い(感動・共感・意義・・・)、体力(健康)、周囲の理解・周知などがそれなりに検討されそれなりに準備されなければいけない。

会社都合の定年は避けたいものだが、賢くジャスティファイさせるのも悪くない。

少なくとも、働く環境が用意されたからと言っていつまでも仕事ステージに留まるのは好ましくない。結局、仕事を通して社会貢献や家庭サービスは出来たかも知れないが、自分がなすべきこと、自分の正しい欲望(?)を何も学ばないで来てしまっただけかも知れないのだ。

自分で定年を伸ばすようなことは止めよう。 今の時代なら60歳定年が老後ステージの入り口だ。不真面目な人生を送る人は再雇用とかで65歳とか、70歳まで働くだろう。社会システムの破たんを隠すために。

※

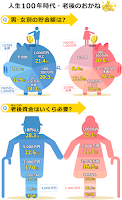

年金は雑駁に見て夫婦で月20万円。 一か月を20万円で暮らす方法を身に付けておけば、老後資金は不要。自分の葬式代は残った遺産を処分してもらえば済む話だ。勿論、月20万円では不足と思う人は個人年金その他の工夫をすればよい。

自分がやりたいことのために必要なお金が老後(ステージ)資金なのだ。馬鹿な投資話に投げ込むギャンブルの資金ではない。

目的も決めず、闇雲に金を溜め込んでもしようがない。教育ステージ、仕事ステージは何の為にあるか?。老後ステージの設計と準備のためにあるのだ。金と健康と理解と、準備することは多い。結構難しい。

人生100年。準備に60年。40年を生きる。 40年の冒険の費用だ。

※

少し計算してみる。

60歳(65歳?)から定期的に貰えるお金:国の年金+企業年金+個人年金=X

60歳(65歳?)から毎月の生活に必要なお金:ミニマム+更新* =Y

更新*:時代性を維持するための買い替えや新規導入の費用。

仮に、Y=ミニマム(20万円)+更新(10万円)とすると、定期入金Xが30万円以上なら(X>Yなら)、老後資金は分割運用は不要。不足する場合は老後資金からの補てんを考えなければいけない。もしくは更新費用を抑える必要がある。注意すべきは更新費用は考え方一つで大きく膨らんでしまう。老後資金を食いつぶす要因になりかねない。

財布を分けること:

- 定期収入と生活費(含む更新費用)のバランスを見る財布または口座。XY口座。

- 老後資金の資金運用と冒険支出のバランスを見る財布または口座。Z口座。

- Z口座は主旨に沿えば目的のために使い切っても構わない。

- XY口座は、不足が出たらZ口座から補てん。好ましくないが背に腹は代えられない。余裕が出たら、更新費用の確保をチェックした上で、Z口座へ回す。

※

答え:老後資金は老後ステージの自分の冒険・道楽の費用。ノー・アドベンチャー ノー・マネープリパレーション。自分の野望があればそれに、社会貢献恩返しが希望ならそれに、何でもいい。第2の人生が長いか短いかは自分次第。

※

(ちょっとした試行錯誤)

現在資産:A

年齢:Y1

残年数:Y2=100-Y1 。最大100歳。

年度収入:IN

年度支出:OUT

ライフイベントコスト:L(n)あるいは予備費。100歳まで生きる心配が無い時はL=0でも構わない。

今年使ってよい金:B

B=(A-Ln)÷Y2。予備費ゼロなら同じ値。B=A÷Y2。

今月使ってよい金:B(m)

B(m)=A÷Y2÷12

これは何の目安になるか。これではちょっとしたものを買う費用は算定できない。もう少し具体的な数字を入れてみよう。

仮に月々の費用は、ミニマムの衣食住を賄う費用として、30万円かかるとする。

必要なライフコストC(L)=30万円×12か月×Y2。仮に50歳なら1億8千万円が必要。まだリタイアは厳しい。70歳なら1億800万円。90歳なら3600万円必要。これでは一生リタイアできない。

現役サラリーなら月50万円。リタイア年金なら月20万円。この補てんが入るから、50歳の人は、50万円×12か月×10年=6千万円と20万円×12か月×40年=9600万円が入る。18000万円ー(6000万円+9600万円)=2400万円。これだけあれば普通に暮らせる。退職金があれば大方は賄えるだろう。余剰分は自由に使っていい。

70歳の人なら、20万円×12か月×30年=7200万円。1億800万円-7200万円=3600万円。これを超える資産があればその範囲で自由に使える。

90歳の人なら、 20万円×12か月×10年=2400万円。90歳の人が生きるにもミニマム2400万円は必要と言うこと。残酷な気がする。

おっと、

一番気になるのは60歳の時。定年の時に用意する必要額。毎月の必要額30万円から年金20万円を引いて10万円を40年分用意する。4800万円。退職金だけでは余剰金は期待できないと言うことのようだ。もっと長く働く。老後資金を準備しておく。

※

独身は生きていけない。独身の年金は月20万円は無理。夫婦で漸く20万円をクリアできる。期限設定の無い企業年金も重要だ。原資にどれだけつぎ込むかで支給額は変わる。個人年金も含めて諸々工夫して月30万円まで年金を積み上げることが出来るなら、生活のための老後資金は準備しなくても良いことになる。ハッピーリタイアメント。

※

月30万円と仮定した試算でした。月40万円と生活費を設定すると再び悲惨な状況になります。月20万円でもやっていけるとなればベリーハッピーリタイアメントに出来るかも知れません。

サラリーマンも現役時代は何かに備えることの重要性は高い。リタイア世代は備えは程々で十分だろう。腹を括るなら自転車操業でいけるので備えは無用。老後資金無用論。と言うことだ。

大事なことは20万円で生活できる消費体質を獲得すること。確立というべきかな。

老後資金のようなものが若干でもあれば、毎年、国内(50万円)と海外(100万円)と交互に1回ずつ行けばよい。

過剰資金は早目に使ってしまえ!ということです。見通しが立っていればリタイア前に道楽を始めてもいい。

(1)3階建て年金の確保:国民年金・厚生年金・企業年金(勤務先による)・個人年金。

(2)節約消費体質の確立。月20万円で生活できるようにする。

(3)余剰老後資金は資産運用枠に入れて元気なうちに楽しみに使う。ちびちび引き出して使うと隙間消費で終わってしまう。印象に残る使い方をする。ここが大事。イベント型消費。

※

老後の親の面倒を見る必要がある人。最近の親は長生きだ。時間もコストも必要。

子供の面倒を見る必要がある人。最近の子供はなかなか独り立ちできない。

置かれた状況でお金と身の振り方は様々だ。ここは柔軟な発想で。

何といってもお金より健康です。

ベッドで札束眺めるのが老後では残念でしょう。いくら努力してもある確率で病院老後になる人もいる。その意味では老後は早く始めるべきだ。

※